|

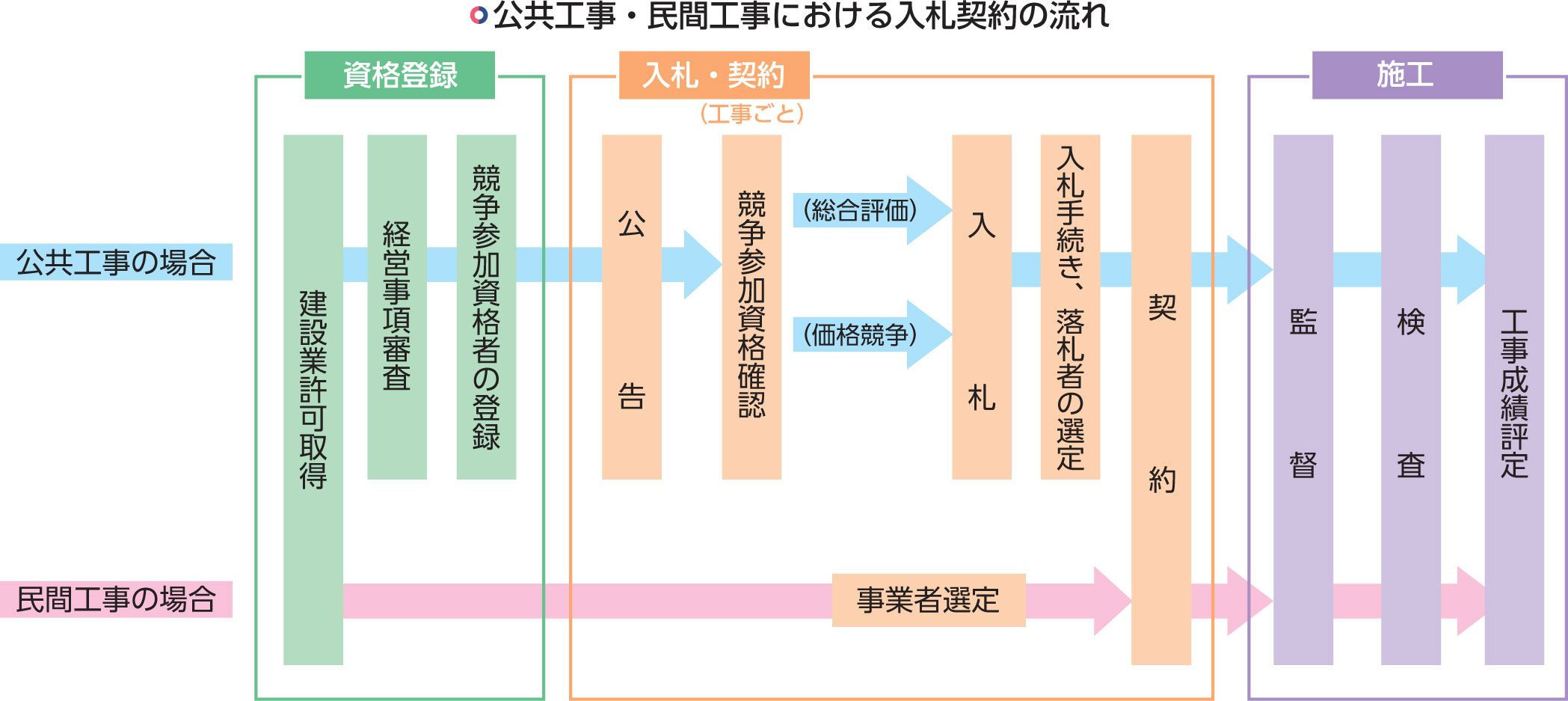

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |

|

標準労務費WG議論は、公共と民間、受注者と発注者の立場の違いから白熱する場面も |

『東建月報5月号』に引き続き、中央建設業審議会のワーキンググループ(WG)で進む議論の焦点となっているのは、「コミットメント(表明保証)」と、公共工事の労務費ダンピング(過度な安値受注)を抑止する「労務費ダンピング調査」という新たな2つの枠組みです。

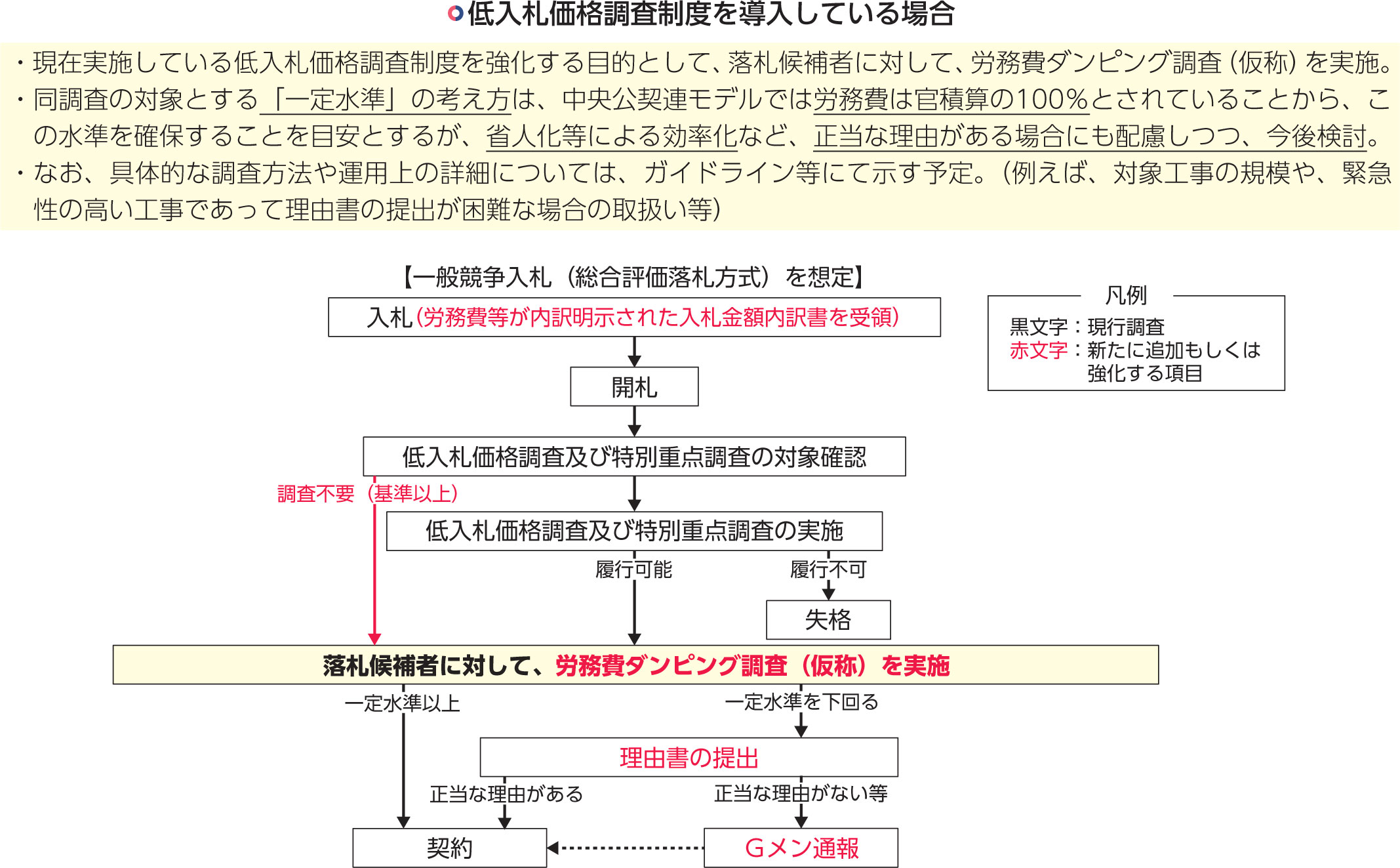

国土交通省は3月26日のWG会合で、公共工事は公金支出の適正性担保が必要であり、公共発注者は工事費として支払われた労務費の確認については一定の役割が求められているため、「入札段階における労務費の適正性確認」として、低入札価格調査制度や最低制限価格制度が適用された場合には、制度適用の最終段階で新たな調査の枠組みを設けることを提起しました。それが労務費・賃金の確認手法の具体的枠組みの一つである、「労務費ダンピング調査」です。

しかし、他の自治体出身委員だけでなく、受注者団体出身委員からも異論と注文の声が相次ぎました。さらに民間発注者からも、公共工事での取り組みが民間工事へ波及しないことの言質を取る質問も飛び出しました。

国交省が新たに提起した枠組み「労務費ダンピング調査」は公共工事が対象とはいえ、受注者や民間発注者出身委員が、当初から議論の根底にあった「コストとプライス」の本質につながるものです。6月号では各論で白熱した「労務費ダンピング調査」を中心に、古くて新しいキーワード「コストとプライス」の本質を考えます。

|

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |

全ての建設工事を対象に、技能労働者への労務費・賃金行き渡り実現で大きな課題として挙げられたのが、公共工事と民間工事の事業に対する違いです。公共工事は費用の適正化・透明化が求められますが、民間工事は事業採算が大きな判断基準になります。請負者決定という側面で見れば、公共=官積算の積み上げによる「コスト」、民間=顧客との関係や調達能力など費用以外の要因も組み合わせた「プライス」――と言えます。つまりWG議論とは、コストとプライスという相容れない評価を整合させる取り組みとも言えそうです。

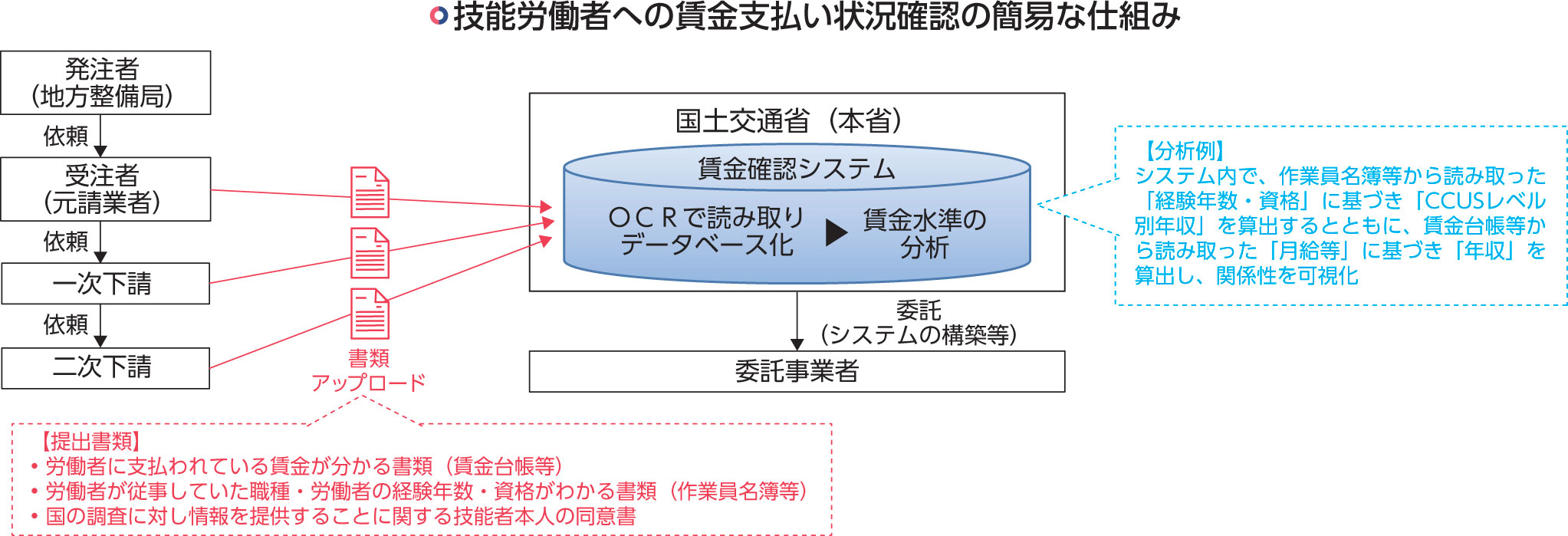

なお6月3日に開催された第8回標準労務費WGで、事務局を務める国交省が中間整理として提起した、▷契約段階の実効性確保(入口対策)、▷労務費・賃金の支払い段階の実効性確保(出口対策)――について了承されました。具体的には入口対策として、①運用方針提示、②見積書で内訳明示し、確保されるべき「必要経費」範囲の明確化、③必要経費の取り扱い、④見積書の作成普及・促進、⑤自主宣言制度による事業者の見える化、⑥建設Gメンによる調査、指導・監督。

また出口対策として5項目のうち、①選択的条項として約款にコミットメント導入、②技能者から相談や情報提供を受け付ける体制・仕組み、③国による事業者の公表制度――の3項目を了承しました。

|

・われわれは「予定価格の上限拘束性撤廃検討」を求めているわけではない。受注段階で設計労務単価相当の労務費を確保するため、予定価格の設定の仕方検討を求めている。例えば土木学会では標準歩掛かりで積算した上で、7%~10%程度を加えて予定価格として入札する仕組みなどを検討していると承知しており、運用上の工夫をしてほしいというのが趣旨。 ・中央公契連モデルでは、労務費は官積算の100%とされ、この水準を確保することを目安とすると記載されているが、実態は総価一式請負契約のため、低入札調査基準価格が92%の場合、入札によって労務費を含め約10%のダンピング入札がされているのが通例。結果的に、設計労務単価が100%行き渡る制度に現在はなっていない。 ・ダンピング調査について。調査を緩めて「努力して100%行き渡りを目指している元請けが不利にならないようにしてほしい。 ・調査で労務費部分が積算金額の100%を下回っていた場合、それが生産性向上の結果であることが確認出来ない場合、または確認が難しい発注者の場合、その入札企業を失格にするなどある程度の厳しさがないと商慣習は変わらない。 |

・入札金額の内訳書について。建築は民間工事が多く、市場単価が主流。しかし逆行した流れになっているなかで、示されたように内訳書(項目)の記載を求めることは急には難しい。 ・公共工事で労務費を適正に払うとなると落札率の影響でそれ以外の項目に影響を及ぼしかねない。予算の時にその率(落札率)を考慮するなど何か工夫が必要ではないか。 |

・労務費ダンピング調査について。(調査対応判断として)「一定水準」とあるが、具体的なイメージ、きちっとした水準を示さなければ判断に困る。また正当な理由がある場合は契約できるフローとなっているが、「正当な理由」とはどのような内容を想定しているのか。さらに建設Gメンへの通報基準も同様、どのような場合を想定しているのか。 ・標準労務費、中長期の持続可能な水準について。公共工事設計労務単価は仕組み上、前年度調査結果に基づく値。持続可能な建設業のためには、あるべき賃金水準を考えて政策的に単価を引き上げていく考え方にたつべきではないか。 |

・労務費ダンピング調査について。どの段階で労務費が基準よりも低いという判断だが、開札を終えた以降に(調査)作業が進むと、かなり契約での時間を要してしまう。簡易な確認でいいと判断できるのであれば、入札の段階で内訳書を提出してもらい、行き渡りがないと判断したところは入札に参加させないなどのスピード感が必要。 ・予定価格について。予定価格算出には歩掛かりや見積もりも使っているが、メーカーに見積もりを取った場合、元請けがまだ分からない段階での見積もりのため、予定価格をつくった金額と受注者が内訳をつくった金額で、かなりかい離が生じてしまう可能性がある。 ・ダンピング調査の実効性確保。実効性をどう進めていくか、発注者・受注者双方の立場で考えていくことが大事。どちらか一方がとても手間がかかったり、どちらか一方がなにか忖度したりということを避けることが一番重要。仮に入札前の内訳書作成にもうちょっと時間をかけてもいいと思うが、開札してからの時間が長いというのが非常に厳しい。仮に1番手企業がNGとなった場合、2番手企業が受注者確定まで待ってくれるのかどうか。時間が空けば他の工事に回ってしまう可能性も高いのではないか。 |

・公共工事には土木工事と建築工事があるが、建築工事は民間工事が主流で、件数が多いのが特徴。そのため平成時代に入ってから、市場動向を迅速に反映させるため、それまでの歩掛かりに基づく積み上げ単価ではなく、市場単価をベースにした機動的な積算体系に移行していった。かつて、積算による間違いを減らすために積算も簡易になってきたが、今後は昔以上に複雑になると感じている。昔のような歩掛かりによる積み上げに戻すには、土木と違って建築はかなり時間がかかるのではないかと感じる。 ・その中で、コミットメント条項については、11月ぐらいから公共工事で始めると資料に記載があるが、現時点でどの部分を確認するか分からない状況の中、11月という時期は再考していただきたい。 ・また行政職員のなり手も非常に少なくなってきているなか、発注者が最終的な労働者の労務費までを入口と出口の2回にわたって確認するということになると、発注者側だけでなく、受注者の方についても、書類作成の手間など、非常に大きな負担がかかるのではないかと考える。 ・東京都は、出来るだけ工事書類を削減していこうという方向だが、逆の方向にいってしまう気がする。簡素に確認できる形のほうが双方にとって良いのではないか。 ・労務費ダンピング調査について。「一定の水準」を下回る場合に理由書の提出を求めて、正当な理由がないとした場合には発注者がGメンに通報するとある。ここの「一定の水準」が曖昧になると、自治体ごとに状況を異なって判断することになる。そのため、ガイドラインでこんな風とか曖昧に示すのではなく、こういう線引きであるとはっきり決めてもらわないと、建設業法を所管する立場ではない発注者が線引きするのは非常に難しい。 ・また理由書の提出も示しているが、理由書の提出を受けその中身の判断を発注者がするのは非常に困難。さらにGメンに通報すれば受注者に相当な負担を強いることにもなる。 |

・公共にはやらなくてはいけない工事があり、その工事費用が適正化どうかということを透明化していくプロセスが必要。一方、民間の場合にはやりたいことがあって、それが事業採算として合うかどうかというプロセスで進める。つまり(公共と民間では)ベースが違う。 |

・日本全体の建設投資のうち、工事量は建築の方が多いということを考えれば、建築工事でどう確認していくか。土木と建築の調達は似て非なるものであり、建築工事の確認の仕方をないがしろにしていいということではない。少なくとも、材工分離をどうさせていくのか確認しておく必要がある。 ・建設DXは必須の条項。これまでの積算システムの延長線上に現状、民間企業が見ている建設DXはない。システムだけでなくAI(人工知能)の力をどう借りていくか。AIの力を借りることで、確認しなければいけないこと、検討しなければならないことは全て人手を使わず検討・確認するというのが世界中で当然のやり方。これは民間・公共問わず同じように考えるべきと考える。 |

・現在の積算システムの中では、予定価格の直接工事費の中に労務費が内数として計上されているが、システム的に算出は難しい。今後積算システムの中で内訳表示がやりやすくなる改修を目指すがそれまでの間、手をこまねいているわけにもいかない。直接工事費の割合が低くなればその中に含まれる労務費も低いと類推され、直接工事費に着目したダンピング調査ができないかと考えている。 ・一方、労務費が低いとされた場合であっても、入札制度上、契約が成立しうるもので、そうしたことが起きないよう、コミットメント制度を活用するなど予防的措置を併せて講じることが望ましい。 ・土木と建築の違いについて。今回の議論は建設業法であって建設業全体であると理解している。建築の指摘は、市場単価を使って発注していることで労務費の内訳が見えないことを根底にさまざまな諸課題があると思っている。内訳書についても施行は、土木も建築もゴールとして目指すべきところは同じだが、土木・建築の違いも留意しながら進めていくと事務局は理解している。 |

|

出典:労務費の基準に関するワーキンググループ資料 国土交通省 |